|

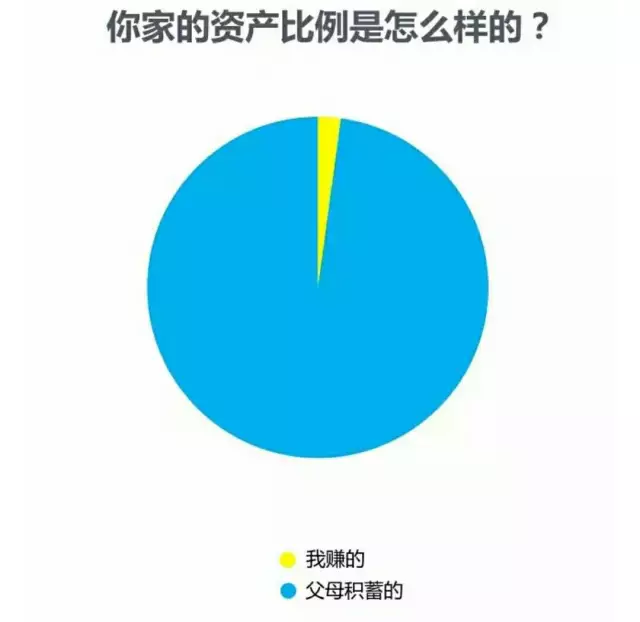

▲你家是否也是这样的一个情况?

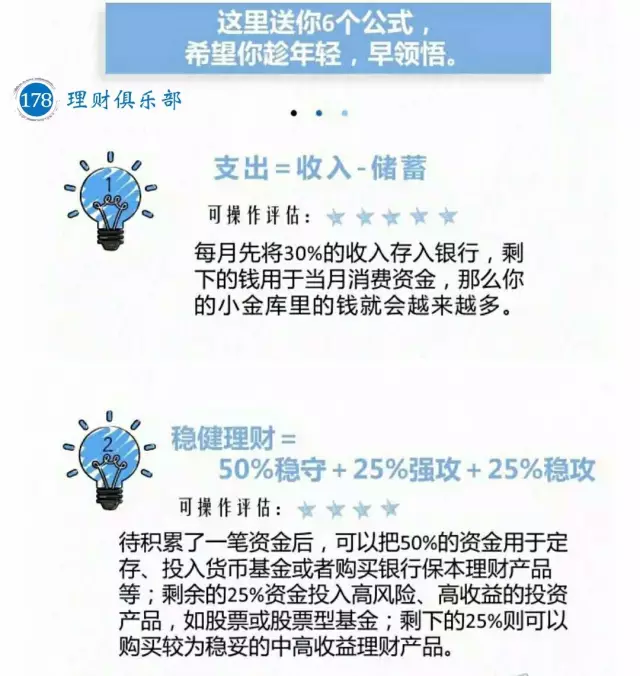

为了能更好地抵御通货膨胀,存款已经不能有效的保证资金保值增值,然而投资都会有一定的风险,很多家庭采取分散投资,把钱放在好几个篮子里,然而这样做就能有效规避风险了么?而且该如何对家庭资产进行科学的配置呢?这才是关键!那么本期话题,我们就来说说:资产配置这回事!“标准普尔家庭资产象限图”把家庭资产分成四个账户,这四个账户作用不同,所以资金的投资渠道也各不相同。只有拥有这四个账户,并且按照固定合理的比例进行分配才能保证家庭资产长期、持续、稳健的增长。 标准普尔(standard & Poor’s)为全球最具影响力的信用评级机构,专门提供有关信用评级、风险评估管理、指数编制、投资分析研究、资料处理和价值评估等重要资讯。标准普尔曾调研全球十万个资产稳健增长的家庭,分析总结出他们的家庭理财方式,从而得到标准普尔家庭资产象限图。此图被公认为最合理稳健的家庭资产分配方式。 标准普尔(standard & Poor’s)为全球最具影响力的信用评级机构,专门提供有关信用评级、风险评估管理、指数编制、投资分析研究、资料处理和价值评估等重要资讯。标准普尔曾调研全球十万个资产稳健增长的家庭,分析总结出他们的家庭理财方式,从而得到标准普尔家庭资产象限图。此图被公认为最合理稳健的家庭资产分配方式。 第一个账户是日常开销账户,也就是要花的钱,一般占家庭资产的10%,为家庭3-6个月的生活费。 第一个账户是日常开销账户,也就是要花的钱,一般占家庭资产的10%,为家庭3-6个月的生活费。

一般放在活期储蓄的银行卡中。这个账户保障家庭的短期开销,日常生活,买衣服、美容、旅游等都应该从这个账户中支出。这个账户您肯定有的,但是我们最容易出现的问题是占比过高,很多时候也正是因为这个账户花销过多,而没有钱准备其他账户。

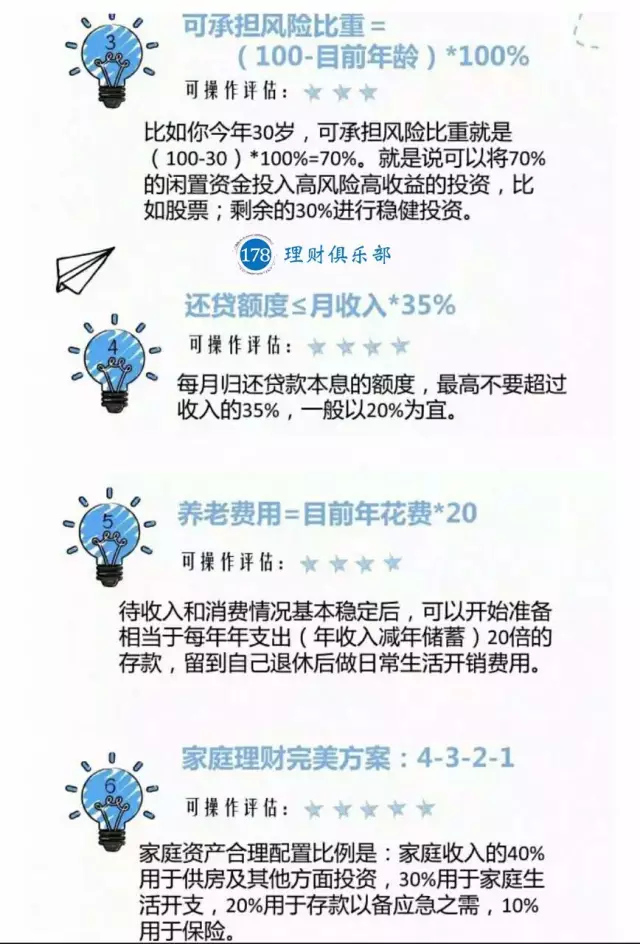

要点:短期消费,3—6个月的生活费。一般放在银行活期存款、货币基金中。第二个账户是杠杆账户,也就是保命的钱,一般占家庭资产的20%,为的是以小博大。专门解决突发的大额开支。这个账户保障突发的大额开销,一定要专款专用,保障在家庭成员出现意外事故、重大疾病时,有足够的钱来保命。这个账户主要是意外伤害和重疾保险,因为只有保险才能以小搏大,200元换10万,平时不占用太多钱,用时又有大笔的钱。这个账户平时看不到什么作用,但是到了关键的时刻,只有它才能保障您不会为了急用钱卖车卖房,股票低价套现,到处借钱。如果没有这个账户,您的家庭资产就随时面临风险,所以叫保命的钱。您有这个账户吗?要点:意外重疾保障。专款专用,解决家庭突发的大开支第三个账户是投资收益账户,也就是生钱的钱。一般占家庭资产的30%,为家庭创造收益。用有风险的投资创造高回报。这个账户关键在于合理的占比,也就是要赚得起也要亏得起,无论盈亏对家庭不能有致命性的打击,这样您才能从容的抉择。要点:重在收益。这个账户最大的问题是偏向性,很多家庭买股票第一年占比30%,股票、基金、房产等。投资≠理财,看到见收益就看得见风险结果赚了很多钱,第二年就用90%的钱去买股票了。第四个账户是长期收益账户,也就是保本升值的钱。一般占家庭资产的40%,为保障家庭成员的养老金、子女教育金、留给子女的钱等。一定要用,并需要提前准备的钱。这个账户为保本升值的钱,一定要保证本金不能有任何损失,并要抵御通货膨胀的侵蚀,所以收益不一定高,但却是长期稳定的。这个账户最重要的是专属:(1)不能随意取出使用。养老金说是要存,但是经常被买车或者装修用掉了。(2)每年或每月有固定的钱进入这个账户,才能积少成多,不然就随手花掉了。要点:保值升值,收益稳定,持续成长。以债券、信托、分红险的养老金、子女教育金等。这四个账户就像桌子的四条腿,少了哪一个都不行,所以大家可以对比下自己的资产配置情况,看看还少了哪方面!

其实,这个家庭资产象限图的关键点在于平衡,当我们发现没有足够的养老钱或者应对突发事件的钱的时候,就说明我们家庭资产配置是不平衡的、不科学的。这时就应该好好想一想:是不是自己用于消费的钱太多了?或者是将资产过多地投入了股市、投入了房产?当然这张图也只是给大家一个参考,不必照搬照抄,需要结合自身家庭情况来定制适合自己的资产配置表。给大家看这张图的目的是希望大家能够有个理财规划、资产配置这样的意识。有跟没有这样的意识其实差很多。就以小编我为例:首先,说下小编我的基本情况,毕业才不到两年,90后,需要用钱的地方很多,以前基本手头上没啥钱,不是买手机、买pad,就是买女朋友喜欢的东西,一个月下来工资基本白领了,还欠银行钱,那时的生活可以用窘迫来形容,基本上都没钱吃饭啦,还好单位管饭,否则都不知道咋吃饭。后来逐渐接触理财这行业,慢慢有了理财规划的意识,知道钱如果不好好规划、配置那就得不到财富增值,所以从开源、节流两方面立足,除了节约用钱外,我把钱分为3块,一块是手中的现金,一般不多也就几百块(因为平时很少现金支付);第二块是作为应急用的临时储备金,以防一些的大的临时消费支出或者还银行信用卡用,这笔钱一般我放在余额宝(或其它流动性好的理财方面);最后一块是投资增值的钱,也起到强制储蓄的作用,买些期限较长的理财为主(一般占我总资产的70%-80%),因为现在还年轻就没考虑买保险这方面,如果后续有了孩子后可能会配置些保险方面的产品。以上这些是小编我的个人配置清单,因为每个人所处的年龄阶段以及家庭情况不一样,理财需求以及资产配置清单也都不一样,所以大家在进行理财资产配制时要充分考虑所处的家庭环境,下面给大家看个图作下参考:

资产配置是不完美的,但它是投资的完美解决之道。资产配置的最终目的,就是获取“时间+复利”所带来的长期资本增值。稍有些经验的投资者都知道,股神巴菲特的年化收益率维持在20%左右,而四十年如一日的投资带来的年化回报,足以将巴菲特推上“股神”的名号。 资产配置是不完美的,但它是投资的完美解决之道。资产配置的最终目的,就是获取“时间+复利”所带来的长期资本增值。稍有些经验的投资者都知道,股神巴菲特的年化收益率维持在20%左右,而四十年如一日的投资带来的年化回报,足以将巴菲特推上“股神”的名号。资产配置并不是简单的将钱放在不同的几个篮子里,这只是叫分散投资,简单的分散投资并不能有效地降低风险,反而有可能会降低投资收益,徒增机会成本罢了,小编所认为的资产配置应该是合理、有效、科学的分散投资,是要结合自身风险承受和预期收益的情况下,能带给自己相对收益最大化的投资规划。

|

|